א. רקע והנחות מוצא

ב. נקודת המוצא לעבודת הוועדה

האתגר בפניו עומד מקצוע ראיית החשבון

מטרות האסדרה במקצוע ראיית החשבון

המלצות

חלופות מעשיות למבנה האסדרה המממשות את העקרונות שלעיל

סיכום

א. רקע והנחות מוצא

- בכלכלה המודרנית, תפקיד הגברת האמון בין כלל הפרטים במשק, בינם לבין עצמם, ובינם לבין גורמים בינלאומיים שונים, הוקצה לבעלי תפקידים המשמשים כסוכני אמון מקצועיים.

חלקם מוגדרים בחוק וחלקם מאוגדים באופן וולונטרי.

בין סוכני האמון המקצועיים ניתן למנות עורכי דין, רואי חשבון, מנהלי השקעות, סוכני ביטוח, יועצי מס ועוד. - סוכן אמון מאפשר לצד אחד (נותן האמון) לסמוך על פעולותיו ו/או דוחותיו ו/או חוות דעתו של צד שני (מקבל האמון), באופן מוכוון עתיד, כאשר לנותן האמון אין שליטה על הפעולות שמבצע מקבל האמון.

- אמון הוא תנאי הכרחי לקיומה של כלכלה מתפקדת, תוך יצירת איזון בין אמון לבין ענישה על התנהגות פוגענית. במחקר מוכרת כיום המשוואה הגורסת כי ככל

שהאמון נמוך יותר כך נדרשת רגולציה חודרנית ומקיפה יותר. כאשר ניתן לשקם את האמון, דרך קיומם של מוסדות בעלי הון חברתי רב, ניתן להפחית את הרגולציה ולהניע את הכלכלה בצורה מיטבית. - בתווך הזה, שבין המדינה ורשויותיה, התאגידים הכלכליים והאזרחים, ניצבים רואי החשבון כ"שומרי החותם" של האמון. אסדרת המקצוע צריכה לחזק

את מעמדם של רואי ורואות החשבון כמי שביכולתם לבקר, ללא מורא וללא משוא פנים, את מוסדות המס ואת מוסדות המדינה הרלוונטיים מחד, ואת הפעילויות הכלכליות של תאגידים ואזרחים מאידך. כך, עשויים רואי ורואות

החשבון לייצג את הממשל התאגידי ואת החוק כלפי התאגידים והאזרחים, ואת האזרחים ופעילויותיהם הכלכליות כלפי המדינה, ובכך לחזק את האמון בגורמי המקצוע במשק.

ב. נקודת המוצא לעבודת הוועדה

- על האמירות הבאות אין חולק, למיטב הכרתנו:

מקצוע ראיית החשבון הוא מרכיב חיוני ויסודי של כלכלה צומחת ומשגשגת. - ככל שהעולם הכלכלי הופך למורכב יותר וגלובלי יותר, כך גוברת החשיבות שלרואה החשבון ומקצועיותו. מערך הכישורים והיכולות של רואה החשבון השתכלל ככל שהכלכלה התפתחה למורכבת ומרובת רבדים. תהליך זה נמשך ומתעצם כל העת.

- אסדרת המקצוע משפיעה באופן דרמטי על המעמד המקצועי, איכות הפעילות בענף וכיו"ב. כל מדינה ומשק מחליטים על האופן שבו יאוסדר המקצוע – כיצד

נראית ההכשרה וההסמכה, מי קובע את הקוד האתי של רואי החשבון וכיצד מטופלות עבירות משמעתיות, וכן הלאה. החלטות אלו, המתקבלות ברמה הלאומית – אך קשורות גם במגמות בינלאומיות – משפיעות במובן ידוע על איכות הפעילות של בעלי המקצוע, ועל מעמדם בעיני הציבור.ישנה הסכמה גורפת

שהמעמד המקצועי של רואי חשבון בישראל נמצא בירידה מתמדת. שחיקה במעמד מקצוע ראיית החשבון בישראל עלולה להוביל לפגיעה רוחבית במשק,

שמקצוע זה מהווה את אחד מעמודי התווך שלו. - גם על האמירה הבאה דומה שאין חולק: ישנו צורך בשינוי האופן שבו מאוסדר ענף ראיית החשבון בישראל. החוק המסדיר את המקצוע נחקק בשנת .1955 מועצת

רואי החשבון הפועלת מכוחו אחראית למעשה אך ורק לביצוע בחינות ההסמכה וההתמחות.

היא אינה מתפקדת כגוף רגולטורי מקצועי, ואין בה כלל כוח-אדם

מקצועי, אשר יש ביכולתו להתמודד עם אתגרי אסדרת המקצוע. אין כל ספק שמועצת רואי החשבון במתכונתה הנוכחית אינה מתאימה לאתגר הגדול והחשוב של אסדרת המקצוע.

מטרת ועדת המומחים הציבורית לאסדרת מקצוע ראיית החשבון (להלן: "הוועדה")

הייתה להמליץ על פעולות לשיפור המעמד המקצועי של רואי החשבון בישראל.

מתוך תפיסת עולם הרואה קשר ישיר בין המעמד המקצועי, האסדרה ורמת

השירותים הניתנת בענף, הוועדה התמקדה במספר סמכויות ליבה באסדרת

המקצוע, ובחנה חלופות – בין היתר על בסיס השוואה בינלאומית –

להקצאתן והפעלתן.

יודגש, כבר בראשית הדברים, כי הוועדה שקלה את הדברים מתוך ראיה של טובת

המשק. על אף שהוועדה מונתה על ידי לשכת רואי החשבון בישראל, חבריה כולם,

לרבות רואי החשבון שבהם, הינם בלתי תלויים. והשכילו למנות תמהיל מגוון של חברים וחברות, המצוידים בנקודות מבט שונות ורחבות, באופן שאפשר עיון מרחיב דעת ומעמיק בסוגיה שעל הפרק. לנגד עיני חברי הוועדה לא עמד האינטרס הצר של רואי החשבון, כי אם האינטרס הרחב של המשק כמכלול.

האתגר בפניו עומד מקצוע ראיית החשבון

- חשוב לשים את הדברים בהקשרם הנכון, ובמקרה זה – ההקשר הגלובלי. הכלכלה העולמית, בכלל המגזרים – הממשלתי והפרטי, זה שלמטרות רווח וזה שאינו –

עומדת בפני מספר אתגרים. החל במשבר האקלים, עבור בהשלכות משבר הקורונה והשפעותיו על שרשרות האספקה ושוק העבודה, המשך במשברים גיאו-פוליטיים ומלחמות וכלה באינפלציה המרימה ראש, דרך אין ספור שינויים

טכנולוגיים, חברתיים ופוליטיים המתרחשים בקצב מסחרר. בהתמודדות עם אתגרים אלו, נוצרים דפוסי חשיבה ועבודה חדשים, כמו "מס חברות בינלאומי",

או ציפיות לאחריות תאגידית במתכונת ESG ;לצד אלו התפתחו מודלים עסקיים חדשים, נכסים וירטואליים, מטבעות קריפטוגרפיים וכלים טכנולוגיים חדשים

לניהול השקעות ולניהול מידע. - המערכת הפיננסית והעסקית. מהימנות הביקורת שרואי החשבון מקיימים בשם הציבור ו/או הרשויות, הם השמן בגלגלי המכונה הכלכלית, ובלעדיהם היא תחרוק ותעמוד מלכת.

רואה החשבון הוא שומר סף, אך גם מייצג של בעלי העסקים

והאזרחים אל מולה. הוא עומד בתווך בין התאגידים ובין ציבור המשקיעים. רואה החשבון מייצג את החוק והמשטר התאגידי הנאות, אך גם אחראי לספק לאזרח

ייצוג אל מול רשויות המס. - אחריות זו מתעצמת בעולם שנעשה מורכב, דיגיטלי, דינמי וגלובלי יותר בכל עת.

אולם, מעמדו המקצועי של רואה החשבון נמצא בשחיקה מתמדת מזה עשרות שנים.

גם כאן מדובר בתופעה גלובלית. במספר פרשיות ושערוריות

בינלאומיות התעוררה השאלה "איפה היו רואי החשבון". למרבה הצער, בחלק מהמקרים, ידם של רואי החשבון הייתה במעל. מפורסמת מכל היא פרשת "אנרון"

מתחילת המאה ה- 21 שהובילה לקריסתה של חברת רואי החשבון הגדולה בעולם באותה עת, "ארתור אנדרסן".

מטרות האסדרה במקצוע ראיית החשבון

- בישראל, ישנם כיום כ25- מקצועות מאוסדרים, בתחומי הבריאות, החינוך, וענפים נוספים שבהם מצא המחוקק טעם לאסדרה. האסדרה מתבצעת בדרך כלל בחקיקה או בחקיקת משנה (תקנות, חוזר מנכ"ל וכיו"ב).

- ניתן לזהות מספר הצדקות ציבוריות, או תכליות מרכזיות לאסדרה, המשמשות את הרשויות בבואן לאסדר מקצוע, בארץ ובעולם. תכליות אלו ניתנות לחלוקה לשלושה סוגים עיקריים: א) שמירה על רמה מקצועית גבוהה וקידומו של מעמד המקצוע – מדובר במקצועות שבשל חשיבותם והשפעתם

המחוקק סבר שעל העוסקים בם לעבור הכשרה מתאימה, ואף מתמשכת, וכן לעמוד בדרישות שונות על מנת לעסוק במקצוע. תכלית זו מושגת בדרך כלל ע"י

קביעת רף כניסה למקצוע (המחוזק לעתים בדרישות פיתוח מקצועי עיתיות), ו/או הגבלת השימוש בתואר המקצועי למי שהוכר על ידי הרשויות; ב) הגנת הצרכן –

המאסדר שואף לאזן פערים מסוגים שונים, בהם פערי ידע, שעלולים להתקיים בין בעלי המקצוע לבין ציבור הצרכנים ולמנוע שימוש לרעה במעמד המקצועי לרעת הצרכנים, על מנת לצמצם את "בעיית הנציג"; ו-ג) התאמה (Alignment (

של מקצוע על מנת שיוכל לשמש כמתווך בין הציבור ובין המדינה. תכלית זו רלוונטית למקצועות עריכת הדין וראיית החשבון. - בספרות המחקרית העוסקת באסדרת מקצוע ראיית החשבון ניתן לזהות את שלוש התכליות המוזכרות מעלה: שמירה על רמה מקצועית גבוהה במקצוע

וטיפוחה, התמודדות עם בעיית הנציג והתאמה של המקצוע לדרישות הייחודיות כמתווך ונאמן. - תכליות אלו מחייבות שימוש במגוון רחב של כלים. בין היתר יש להבטיח כי ההכשרה המקצועית ולימודי החשבונאות הם ברמה גבוהה; יש לוודא, בהתאם להתפתחויות ולדינמיות הרבה של השוק, כי רואי חשבון מקיימים הכשרה

מקצועית מתמשכת ומתמדת, גם לאחר קבלת הרישיון; יש למצוא דרכים לקדם התנהגות על פי הקוד האתי של המקצוע, ולהתאים את הקוד האתי – באופן זריז,

יעיל וגמיש – להתפתחויות בשוק; ויש למצוא דרכים לבער פרקטיקות פסולות, ולהרחיק מהמקצוע את מי שאינם עוסקים בו ביושר ובמקצועיות הנדרשים.

המלצות

עמדת הוועדה היא כי מבנה האסדרה הנוכחי אינו הולם את האתגרים העומדים לפתחו של המשק הישראלי. המועצה חסרה את כוח האדם, היכולות המקצועיות,

הקשב ואולי אף את הרצון לקדם את מעמד המקצוע. אסדרה מקצועית, ההולמת את אתגרי המקצוע בעת הנוכחית מחייבת צוות נרחב של בעלי מקצוע אשר יפתחו

את ההיבטים השונים של ההכשרה הנדרשת, יפקחו על ההכשרות המתבצעות, יפתחו מערך גמיש ויעיל של בחינות והסמכות, וכן יפתחו כלים להתמודד עם

סוגיות מורכבות.

- יש להקצות את "משאבי הרגולציה" (סמכויות, תקציבים וכיו"ב) באופן שיביא להשאת התועלת מיכולותיהם של בעלי המקצוע לתרום לאסדרת המקצוע, תוך הימנעות מסרבול והגדלת הנטל הביורוקרטי של הממשלה. במילים אחרות,

סמכויות האסדרה צריכות להימסר לידי מי ש"אכפת" לו מהמקצוע. הגוף המקצועי הוא בעל יתרון מובנה באסדרת המקצוע, שכן הוא בעל היכרות אינטימית עם רזי

המקצוע, ומכיר את הנעשה בשטח ובעל אינטרס אינהרנטי לדאוג למעמד המקצוע, למוניטין שלו ולאיכות אנשיו. - המבנה של מועצת רואי החשבון כיום הולם גוף מפקח ולא גוף ביצועי. לכן מוצע כי יינתנו למועצה סמכויות הפיקוח הנדרשות, בעוד האחריות הביצועית תהיה

בידי גופים המתאימים לכך. - ביכולתו של הגוף המקצועי לפתח את "התורה" של המקצוע, לייצר מערך מתמשך של הכשרות, הדרכות והסמכות, ולשפר את הרמה המקצועית והאתיקה

המקצועית. יש להקצות לגוף המקצועי את האחריות הרלוונטית לקידום נושאים אלה. - הקצאת סמכויות האסדרה לידי הגוף המקצועי יכול שתעשה רק עד גבול מסוים, על מנת למנוע ריכוז כוח רב מדי שיוביל ליצירת גילדה מקצועית הדואגת לאינטרסים צרים על חשבון הכלל.

- במובן המעשי, יש לוודא כי מתקיים פיקוח על האופן שבו הגוף המקצועי מפעיל את סמכויותיו ובמקרים מסוימים לייצר ערכאת ערעור על החלטותיו, ו/או וטו, על מנת ליצור מערך מאוזן של כוח.

- בנושא משמעת – מוצע לשמר את המצב הקיים (ועדת משמעת המוקמת על ידי שר המשפטים או השר האחראי), שנחקק לפני מספר שנים, על מנת לשמר את

מערך האיזונים והבלמים ולמנוע היווצרות של גילדה.

חלופות מעשיות למבנה האסדרה המממשות את העקרונות שלעיל

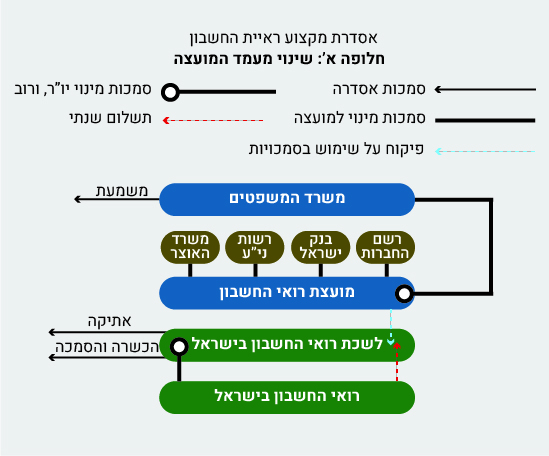

חלופה א': שינוי מעמד המועצה לגוף מפקח והתאמת הסמכויות לפיקוח על הלשכה חלופה זו מכוונת להביא לכדי ביטוי ומיצוי של היכולות, הידע והניסיון של אנשי מקצוע ראיית החשבון, ולטיוב הקצאת "משאבי האסדרה". חלופה זו מציעה לשנות את האופן שבו מסורות הסמכויות בין הגופים האלה.למעשה חלופה זו משנה את מעמד המועצה לגוף המפקח על הלשכה שתקבל לידיה את חלק מסמכויות המועצה בכפוף לפיקוח שינטרל סוגיות של ניגודי עניינים פוטנציאליים.

מוצע כי נושא ההכשרה וההסמכה, לרבות מבחני הרישוי, ויצירת מערך מפותח ומתקדם של הכשרות מתמשכות לאחר קבלת הרישיון יהיה באחריות הגוף המקצועי, לשכת רואי החשבון.

כך יתועל הידע המקצועי וההיכרות עם הצרכים של השטח לפיתוח של תכניות

הכשרה שיתנו ערך מהותי ומשמעותי לרואי החשבון בעבודתם היומיומית.

כמו כן מוצע כי סמכות האתיקה תהיה בידי הגוף המקצועי, בין היתר בשל החשיבות

המעשית של פיתוח כללי האתיקה והנחלתם באמצעות תוכניות ההכשרה. יש היגיון רב בחיבור בין שתי סמכויות אלו, ומוצע שהן יוקצו לגוף המקצועי המייצג את בעלי המקצוע.

בחלופה זו המועצה מתפרקת למעשה מההיבטים הביצועיים של תפקידה, ונשארת כגורם מפקח.

פעולת הפיקוח הולמת יותר את מבנה המועצה הקיים, אשר חסרה יכולות

ביצועיות של ממש ואת המשאבים הנדרשים לשם כך. המועצה תהיה הגורם שמפקח מטעם הציבור על האופן שבו הלשכה מפעילה את הסמכויות שימסרו לה. אופן הפיקוח, ואולי גם האופן שבו המועצה תשמש כערכאת ערעור על החלטות של הגוף המקצועי, יקבע בחקיקה. כמו כן, מוצע שהחוק יתוקן כך שהמועצה לא תכלול רואי חשבון (על מנת להימנע ממצב שבו רואי החשבון כביכול מפקחים על עצמם).

מוצע לא לעשות שינוי בהקצאת סמכות הטיפול בעבירות משמעת, ולהותירה – כפי

שנקבע בחקיקה משנת 2018 – בידי ועדת משמעת הממונה על ידי שר המשפטים.

חלופה זו מבטלת את הצורך בתשלום שנתי כפול של רואי החשבון. במקום זאת תידרש אגרה שנתית אחת מרואי החשבון לגוף המקצועי. עם זאת, חלופה זו פותחת פתח למצב חדש שלא היה קיים עד כה והוא קיומן של מספר לשכות מקצועיות העומדות בתנאים לקבלת הסמכויות המוצעות, כפי שקיים באנגליה לדוגמה. התנאים המחייבים את הגוף

המקצועי המבקש לקבל לידיו את הסמכויות להכשרה והסמכה וקביעת הקוד האתי ייקבעו בחקיקה. הלשכה הקיימת לא תקבל מעמד בלעדי, ולמועצה תנתן הסמכות להכיר בלשכות.

עם זאת, על מנת שלגופים המקצועיים תהיה היכולת לקדם את הרמה

המקצועית ולקבוע את כללי האתיקה באופן מחייב, יוגדר כי חברות בלשכה מקצועית

היא חובה עבור כל רואה חשבון בעל רישיון.

הלשכה הקיימת תקבל מעמד מוכר מכח הוראות מעבר.

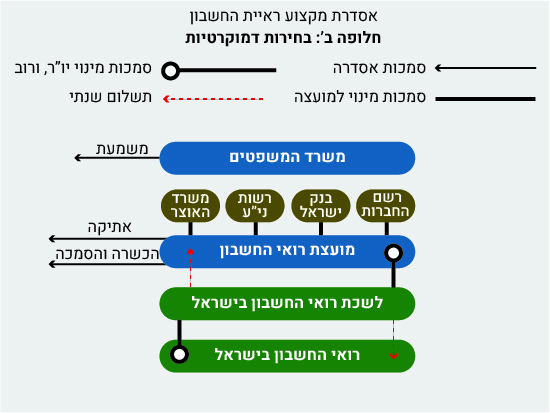

חלופה ב': בחירות למועצת רואי החשבון

על מנת להביא לכדי ביטוי ומיצוי של היכולות, הידע והניסיון של אנשי מקצוע ראיית החשבון, ולשם טיוב הקצאת "משאבי האסדרה" כאמור מעלה, מוצע להעמיד את מרבית המושבים במועצת רואי החשבון, לרבות תפקיד יושב ראש המועצה, לבחירה דמוקרטית

של רואי החשבון בישראל.

באופן זה, המועצה תהפוך למוסד המייצג את רואי החשבון. חברי המועצה, למעט המיעוט שימונה על ידי הממשלה והרגולטורים השונים, יהיו כפופים ל"דין הבוחר" ויעמדו לבחירה מחדש אחת למספר שנים. כך עשוי להיווצר מערך מאוזן – מחד, נציגי בעלי המקצוע יקבלו סמכויות משמעותיות לעיצוב השדה המקצועי וקידום הרמה המקצועית, ומאידך, נציגי הממשלה והגופים הממלכתיים יהיו שותפים במועצה, וייצגו את התכליות עליהן הם אמונים. מוצע כי הגופים המיוצגים כיום במועצה ימשיכו להיות מיוצגים: משרד המשפטים, משרד האוצר, רשות ניירות ערך, רשם החברות, בנק ישראל.

מוצע שהגוף הבוחר, שיורכב מרואי החשבון בישראל, יבחר באופן ישיר את יושב ראש המועצה, או לחילופין שחברי המועצה הנבחרים יבחרו את יושב הראש. בכל מקרה, יושב הראש יהיה אדם שיעסוק בתפקיד כעיסוק מרכזי. זאת, בניגוד למצב הקיים היום שבו מנכ"ל מש' המשפטים משמש כיו"ר המועצה במסגרת הטיפול שלו בעשרות.

בדרך זו, המועצה עשויה לממש בצורה מיטבית את הסמכות העיקרית המסורה לה כיום:

אסדרת ההכשרה וההסמכה למקצוע. מועצה המורכבת מנציגי בעלי המקצוע תתעל את הידע המקצועי לשם קידום ההכשרה הבסיסית והמתמשכת.

כמו כן מוצע, לשנות בחקיקה את הסמכויות המסורות כיום למועצת רואי החשבון, באופן שיוסיף לסמכויות אלה את קביעת האתיקה המקצועית. גם בנושא קביעת האתיקה המקצועית, יש יתרון לכך שגוף המורכב מבעלי המקצוע ומייצג אותם יתן מענה לבעיות המתעוררות מעת לעת ברמה האתית. והכל באיזון ומתוך שיח עם נציגי הממשלה המיוצגים במועצה.

מוצע לא לעשות שינוי בהקצאת סמכות הטיפול בעבירות משמעת, ולהותירה – כפי

שנקבע בחקיקה משנת 2018 – בידי ועדת משמעת הממונה על ידי שר המשפטים.

כמו כן, בחלופה זו לא נפתרת סוגיית התשלום הכפול. רואי החשבון ימשיכו לשלם אגרה שנתית למועצה. הכנסות המועצה ישמשו לקידום המקצוע ופיתוח ההכשרה הבסיסית והמתמשכת. במקביל, רואי החשבון ישלמו באופן וולונטרי על חברותם בלשכה.

חלופה ג': פיצול סמכויות ההכשרה וההסמכה

כמו החלופות הקודמות, גם חלופה זו מכוונת להקצאה יעילה של הסמכויות באופן שיביא לביטוי ומיצוי של היכולות המקצועיות הקיימות בקרב אנשי המקצוע, תוך טיוב הקצאת "משאבי האסדרה". חלופה זו מציעה הגדרה מדויקת יותר של אופן חלוקת הסמכויות בין המועצה לגוף המקצועי.

מוצע כי בכל הנוגע להכשרה והסמכה של רואי חשבון חדשים – לא יהיה שינוי. כלומר

מועצת רואי החשבון תמשיך להיות הגוף המאסדר את נושא ההכשרה וההסמכה של

רואי חשבון חדשים. האתגר הגדול של פיתוח הכשרה מתמשכת עבור רואי החשבון שהוסמכו יוקצה לגוף המקצועי. ההתמודדות עם אתגר זה, דורשת ידע מקצועי וסמכות מקצועית מהסוג שיש לגופים מקצועיים.

לשם קידום היכולת של הגוף המקצועי להתמודד עם אתגר משמעותי זה, יקבע כי

עיסוק במקצוע ראיית החשבון יותר רק למי שחבר בגוף המקצועי, וכן תיקבע חובת

תשלום של אגרה שנתית. התשלום השנתי למועצה יבוטל.

כמו כן מוצע כי סמכות האתיקה תהיה בידי הגוף המקצועי, בין היתר בשל החשיבות

המעשית של פיתוח כללי האתיקה והנחלתם באמצעות תוכניות ההכשרה. יש היגיון רב בחיבור בין שתי סמכויות אלו, ומוצע שהן יוקצו לגוף המקצועי המייצג

את בעלי המקצוע.

מוצע לא לעשות שינוי בהקצאת סמכות הטיפול בעבירות משמעת, ולהותירה – כפי

שנקבע בחקיקה משנת 2018 – בידי ועדת משמעת הממונה על ידי שר המשפטים.

סיכום

- לדעת הוועדה, קבלת המלצותיה תוביל לקוהרנטיות רבה יותר באסדרת המקצוע, לחיזוק מעמד המקצוע ולשיפור הרמה המקצועית של רואי החשבון בישראל.

- התועלת, כפי שהוזכר מעלה, אינה צפויה להיזקף לטובתם של רואי החשבון בלבד, ואף לא ללקוחותיהם הישירים בלבד.

הצעדים שהוצעו מעלה הם, לדעת הוועדה, בעלי חשיבות גדולה למשק הישראלי ויכולתו להתמודד עם האתגרים העדכניים של הכלכלה המקומית והגלובלית. - חיזוק מעמדו של רואה החשבון אינו מיועד לשמור על מעמדם של רואה החשבון כגילדה השומרת על חבריה, אלא נעשה מתוך הכרה בתרומה העצומה שתהיה לכך לכלכלת ישראל – הן בתהליכים הפנימיים והן באינטראקציה עם מדינות העולם, בפרט כאשר ישראל הינה מדינה מוטת יצוא.

- הוועדה סבורה שקבלת המלצותיה תוביל למציאות שבה רשויות בישראל יוכלו לסמוך ביתר קלות על דיווחים, חוות דעת וכיו"ב, של רואי החשבון בכל מגע שיש לאזרחים עם רשויות המדינה בהיבטי מס, בהצהרות שונות וכו'.

- ה"איתות" שרואי חשבון הינם סוכן אמון של רשויות המדינה, וכי הסתמכות עליהם מאפשרת זרימת מידע אמין, שקוף ואחראי הוא דו כיווני ורב תועלת לעולם העסקים הישראלי: הן בכל הנוגע לאזרחי ישראל והן ביחס לעולם העסקים הגלובלי. לאיתות שכזה תהיה תרומה גם בהיבטי הגברת האמינות של הדוחות הכספיים של הממשלה ושל החשבונאות הלאומית, החברות הציבוריות, שוק ההון ועוד.

חלופה א': שינוי מעמד המועצה לגוף מפקח והתאמת הסמכויות לפיקוח על הלשכה חלופה זו מכוונת להביא לכדי ביטוי ומיצוי של היכולות, הידע והניסיון של אנשי מקצוע ראיית החשבון, ולטיוב הקצאת "משאבי האסדרה". חלופה זו מציעה לשנות את האופן שבו מסורות הסמכויות בין הגופים האלה.למעשה חלופה זו משנה את מעמד המועצה לגוף המפקח על הלשכה שתקבל לידיה את חלק מסמכויות המועצה בכפוף לפיקוח שינטרל סוגיות של ניגודי עניינים פוטנציאליים.

מוצע כי נושא ההכשרה וההסמכה, לרבות מבחני הרישוי, ויצירת מערך מפותח ומתקדם של הכשרות מתמשכות לאחר קבלת הרישיון יהיה באחריות הגוף המקצועי, לשכת רואי החשבון.

כך יתועל הידע המקצועי וההיכרות עם הצרכים של השטח לפיתוח של תכניות

הכשרה שיתנו ערך מהותי ומשמעותי לרואי החשבון בעבודתם היומיומית.

כמו כן מוצע כי סמכות האתיקה תהיה בידי הגוף המקצועי, בין היתר בשל החשיבות

המעשית של פיתוח כללי האתיקה והנחלתם באמצעות תוכניות ההכשרה. יש היגיון רב בחיבור בין שתי סמכויות אלו, ומוצע שהן יוקצו לגוף המקצועי המייצג את בעלי המקצוע.בחלופה זו המועצה מתפרקת למעשה מההיבטים הביצועיים של תפקידה, ונשארת כגורם מפקח.

פעולת הפיקוח הולמת יותר את מבנה המועצה הקיים, אשר חסרה יכולות

ביצועיות של ממש ואת המשאבים הנדרשים לשם כך. המועצה תהיה הגורם שמפקח מטעם הציבור על האופן שבו הלשכה מפעילה את הסמכויות שימסרו לה. אופן הפיקוח, ואולי גם האופן שבו המועצה תשמש כערכאת ערעור על החלטות של הגוף המקצועי, יקבע בחקיקה. כמו כן, מוצע שהחוק יתוקן כך שהמועצה לא תכלול רואי חשבון (על מנת להימנע ממצב שבו רואי החשבון כביכול מפקחים על עצמם).מוצע לא לעשות שינוי בהקצאת סמכות הטיפול בעבירות משמעת, ולהותירה – כפי

שנקבע בחקיקה משנת 2018 – בידי ועדת משמעת הממונה על ידי שר המשפטים.

חלופה זו מבטלת את הצורך בתשלום שנתי כפול של רואי החשבון. במקום זאת תידרש אגרה שנתית אחת מרואי החשבון לגוף המקצועי. עם זאת, חלופה זו פותחת פתח למצב חדש שלא היה קיים עד כה והוא קיומן של מספר לשכות מקצועיות העומדות בתנאים לקבלת הסמכויות המוצעות, כפי שקיים באנגליה לדוגמה. התנאים המחייבים את הגוף

המקצועי המבקש לקבל לידיו את הסמכויות להכשרה והסמכה וקביעת הקוד האתי ייקבעו בחקיקה. הלשכה הקיימת לא תקבל מעמד בלעדי, ולמועצה תנתן הסמכות להכיר בלשכות.

עם זאת, על מנת שלגופים המקצועיים תהיה היכולת לקדם את הרמה

המקצועית ולקבוע את כללי האתיקה באופן מחייב, יוגדר כי חברות בלשכה מקצועית

היא חובה עבור כל רואה חשבון בעל רישיון.הלשכה הקיימת תקבל מעמד מוכר מכח הוראות מעבר.

חלופה ב': בחירות למועצת רואי החשבון

על מנת להביא לכדי ביטוי ומיצוי של היכולות, הידע והניסיון של אנשי מקצוע ראיית החשבון, ולשם טיוב הקצאת "משאבי האסדרה" כאמור מעלה, מוצע להעמיד את מרבית המושבים במועצת רואי החשבון, לרבות תפקיד יושב ראש המועצה, לבחירה דמוקרטית

של רואי החשבון בישראל.באופן זה, המועצה תהפוך למוסד המייצג את רואי החשבון. חברי המועצה, למעט המיעוט שימונה על ידי הממשלה והרגולטורים השונים, יהיו כפופים ל"דין הבוחר" ויעמדו לבחירה מחדש אחת למספר שנים. כך עשוי להיווצר מערך מאוזן – מחד, נציגי בעלי המקצוע יקבלו סמכויות משמעותיות לעיצוב השדה המקצועי וקידום הרמה המקצועית, ומאידך, נציגי הממשלה והגופים הממלכתיים יהיו שותפים במועצה, וייצגו את התכליות עליהן הם אמונים. מוצע כי הגופים המיוצגים כיום במועצה ימשיכו להיות מיוצגים: משרד המשפטים, משרד האוצר, רשות ניירות ערך, רשם החברות, בנק ישראל.

מוצע שהגוף הבוחר, שיורכב מרואי החשבון בישראל, יבחר באופן ישיר את יושב ראש המועצה, או לחילופין שחברי המועצה הנבחרים יבחרו את יושב הראש. בכל מקרה, יושב הראש יהיה אדם שיעסוק בתפקיד כעיסוק מרכזי. זאת, בניגוד למצב הקיים היום שבו מנכ"ל מש' המשפטים משמש כיו"ר המועצה במסגרת הטיפול שלו בעשרות.בדרך זו, המועצה עשויה לממש בצורה מיטבית את הסמכות העיקרית המסורה לה כיום:

אסדרת ההכשרה וההסמכה למקצוע. מועצה המורכבת מנציגי בעלי המקצוע תתעל את הידע המקצועי לשם קידום ההכשרה הבסיסית והמתמשכת.כמו כן מוצע, לשנות בחקיקה את הסמכויות המסורות כיום למועצת רואי החשבון, באופן שיוסיף לסמכויות אלה את קביעת האתיקה המקצועית. גם בנושא קביעת האתיקה המקצועית, יש יתרון לכך שגוף המורכב מבעלי המקצוע ומייצג אותם יתן מענה לבעיות המתעוררות מעת לעת ברמה האתית. והכל באיזון ומתוך שיח עם נציגי הממשלה המיוצגים במועצה.

מוצע לא לעשות שינוי בהקצאת סמכות הטיפול בעבירות משמעת, ולהותירה – כפי

שנקבע בחקיקה משנת 2018 – בידי ועדת משמעת הממונה על ידי שר המשפטים.כמו כן, בחלופה זו לא נפתרת סוגיית התשלום הכפול. רואי החשבון ימשיכו לשלם אגרה שנתית למועצה. הכנסות המועצה ישמשו לקידום המקצוע ופיתוח ההכשרה הבסיסית והמתמשכת. במקביל, רואי החשבון ישלמו באופן וולונטרי על חברותם בלשכה.

חלופה ג': פיצול סמכויות ההכשרה וההסמכה

כמו החלופות הקודמות, גם חלופה זו מכוונת להקצאה יעילה של הסמכויות באופן שיביא לביטוי ומיצוי של היכולות המקצועיות הקיימות בקרב אנשי המקצוע, תוך טיוב הקצאת "משאבי האסדרה". חלופה זו מציעה הגדרה מדויקת יותר של אופן חלוקת הסמכויות בין המועצה לגוף המקצועי.

מוצע כי בכל הנוגע להכשרה והסמכה של רואי חשבון חדשים – לא יהיה שינוי. כלומר

מועצת רואי החשבון תמשיך להיות הגוף המאסדר את נושא ההכשרה וההסמכה של

רואי חשבון חדשים. האתגר הגדול של פיתוח הכשרה מתמשכת עבור רואי החשבון שהוסמכו יוקצה לגוף המקצועי. ההתמודדות עם אתגר זה, דורשת ידע מקצועי וסמכות מקצועית מהסוג שיש לגופים מקצועיים.לשם קידום היכולת של הגוף המקצועי להתמודד עם אתגר משמעותי זה, יקבע כי

עיסוק במקצוע ראיית החשבון יותר רק למי שחבר בגוף המקצועי, וכן תיקבע חובת

תשלום של אגרה שנתית. התשלום השנתי למועצה יבוטל.כמו כן מוצע כי סמכות האתיקה תהיה בידי הגוף המקצועי, בין היתר בשל החשיבות

המעשית של פיתוח כללי האתיקה והנחלתם באמצעות תוכניות ההכשרה. יש היגיון רב בחיבור בין שתי סמכויות אלו, ומוצע שהן יוקצו לגוף המקצועי המייצג

את בעלי המקצוע.

מוצע לא לעשות שינוי בהקצאת סמכות הטיפול בעבירות משמעת, ולהותירה – כפי

שנקבע בחקיקה משנת 2018 – בידי ועדת משמעת הממונה על ידי שר המשפטים.